廣東金聯(lián)宇電纜

廣州經(jīng)銷商

銷售熱線18818805740

宇電纜4平方多少錢價格表_金聯(lián)宇RVV電纜") 金聯(lián)宇電纜4平方多少錢價格表_金聯(lián)宇RVV電纜 |

宇低煙無鹵電纜 WDZB-YJV阻燃電纜") 金聯(lián)宇低煙無鹵電纜 WDZB-YJV阻燃電纜 |

宇電纜ZC-YJV 工程電力電纜 阻燃電纜") 金聯(lián)宇電纜ZC-YJV 工程電力電纜 阻燃電纜 |

宇電纜 BV BVR系列電線電纜") 金聯(lián)宇電纜 BV BVR系列電線電纜 |

宇電纜全項保檢 RVV電纜線") 金聯(lián)宇電纜全項保檢 RVV電纜線 |

電線電纜的定義與分類

電線電纜是用以傳輸電(磁)能、傳遞信息、實現(xiàn)電磁能轉換和構成自動化控制線路的基礎產(chǎn)品。電線與電纜二者并無嚴格的區(qū)別,廣義的電線電纜亦可稱為電纜。通常將結構簡單無外護套、外徑較小的產(chǎn)品稱為電線,將結構復雜、有堅固密封外護套、外徑較大的產(chǎn)品稱為電纜。電線的主要結構為“導體+絕緣”,電纜的主要結構為“導體+絕緣+護套”;導體一般由銅、鋁或其合金制成,絕緣和護套一般由橡膠、聚乙烯、聚氯乙烯等材料制成。

電線電纜用途廣、種類多、品種雜。現(xiàn)有電線電纜品種已超過 2,000種,規(guī)格數(shù)十萬個,在電工電器行業(yè)中是品種和門類最多的大類產(chǎn)品之一。

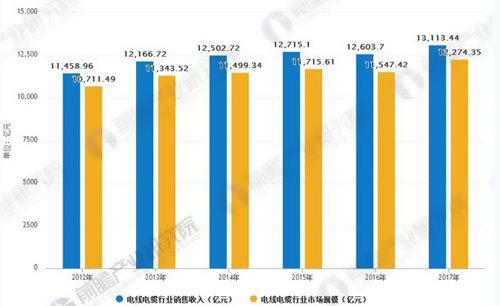

中國電線電纜行業(yè)銷售收入、市場規(guī)模分析

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《電線電纜行業(yè)市場需求預測與投資戰(zhàn)略規(guī)劃分析報告》數(shù)據(jù)顯示,2012年中國電線電纜行業(yè)銷售收入達到了11458.96億元,行業(yè)規(guī)模達到10711.49億元。到了2016年中國電線電纜行業(yè)銷售收入達到了12603.7億元,行業(yè)規(guī)模達到11547.42億元。2017年中國電線電纜行業(yè)銷售收入達到了13413.44億元,行業(yè)規(guī)模達到12274.35億元,較2016年同期增長6.30%。

2012-2017年中國電線電纜行業(yè)銷售收入、市場規(guī)模情況

行業(yè)競爭格局

從行業(yè)整體來看,我國企業(yè)的產(chǎn)品主要集中在中低端市場,市場競爭日益激烈。同時,我國電線電纜行業(yè)集中度極低,中小企業(yè)占比 95%以上。我國前十名企業(yè)僅占國內(nèi)市場份額的7%至10%,遠低于美國的70%。

目前,我國電線電纜行業(yè)企業(yè)眾多,低端電線電纜產(chǎn)品的市場產(chǎn)業(yè)集中度較低、競爭較為激烈,部分中小企業(yè)由于技術力量薄弱、自主創(chuàng)新能力不足、產(chǎn)品供過于求且同質化嚴重,導致行業(yè)整體產(chǎn)品質量參差不齊、品牌信譽難以樹立;

而以引入安全、環(huán)保、節(jié)能等概念的高級家電配線組件和針對特殊裝備、機械的專用特種電線電纜為代表的高端產(chǎn)品市場則因為具有技術含量高、客戶針對性強、資質門檻高等特點,有實力參與競爭的企業(yè)數(shù)量較少,產(chǎn)品需求大于供給,部分特殊產(chǎn)品甚至依然依賴國外進口,競爭方式已由價格競爭逐步轉向品牌競爭。

近年來,受到我國經(jīng)濟的快速發(fā)展、旺盛的市場需求的影響,世界排名靠前的電線電纜企業(yè)包括意大利普睿斯曼、法國耐克森、日本住友等紛紛在我國建立合資、獨資企業(yè),投資領域多選擇高技術、高附加值的產(chǎn)品。

隨著外資陸續(xù)進入中國電線電纜行業(yè), 一定程度上緩解了國內(nèi)高端產(chǎn)品供不應求的困境; 與此同時,在國家產(chǎn)業(yè)政策的導向之下,國內(nèi)電線電纜行業(yè)經(jīng)過產(chǎn)業(yè)整合、技術革新也出現(xiàn)了一批擁有一定研發(fā)能力與品牌知名度的企業(yè)積極開拓海外市場。

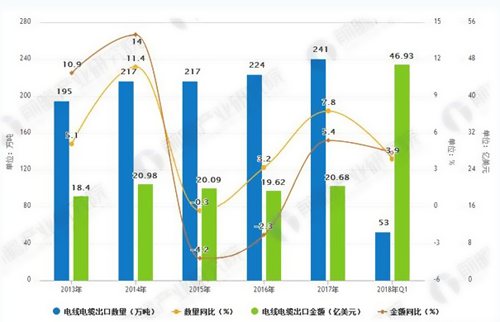

中國電線電纜出口情況

前瞻產(chǎn)業(yè)研究院數(shù)據(jù)統(tǒng)計顯示,2018年一季度中國出口電線和電纜53萬噸,同比增長3.9%。縱觀2013-2017年我國電線和電纜出口量情況,五年間出口量不斷增長,年均復合增長率為5.44%。

出口金額方面,2018年1-3月中國出口電線和電纜金額達到46.93億美元,同比增長4.4%。2013-2017年我國電線和電纜出口額基本保持穩(wěn)步增長趨勢,五年年均復合增長率為1.56%。

2013-2018年Q1中國電線電纜出口及增長情況

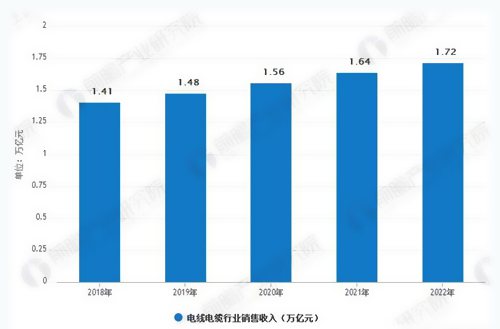

電線電纜行業(yè)銷售收入預測分析

2016年,我國電線電纜行業(yè)銷售收入達到1.26萬億元,到2017年則達到1.34萬億元。預計到2018年中國電線電纜行業(yè)銷售收入將達到1.41萬億元,未來五年(2018-2022)年均復合增長率約為5.09%,2022年中國電線電纜行業(yè)銷售收入將達到1.72萬億元。

2018-2022年中國電線電纜行業(yè)銷售收入情況及預測

國際大型企業(yè)占據(jù)高端市場

目前,我國電線電纜行業(yè)產(chǎn)品的第一梯隊幾乎被外資巨頭以及其在國內(nèi)設立的合資企業(yè)壟斷。耐克森、普睿司曼、住友、古河等國際線纜巨頭依靠其先進的生產(chǎn)技術和設備、雄厚的研發(fā)實力,長期占據(jù)著高壓及超高壓電纜市場

智能電網(wǎng)建設將為線纜行業(yè)提供廣闊的市場需求

國家十三五電網(wǎng)規(guī)劃的指導思想和總體目標是:以國家能源戰(zhàn)略為指導,以滿足經(jīng)濟社會可持續(xù)發(fā)展電力需求為目標,大力推進“一特四大”戰(zhàn)略和電能替代戰(zhàn)略,加快建設以特高壓電網(wǎng)為骨干網(wǎng)架、各級電網(wǎng)協(xié)調發(fā)展的智能電網(wǎng)。到2020年,將形成西南、西北、東北三送端和“三華”一受端的四個同步電網(wǎng)格局。電網(wǎng)建設規(guī)模和發(fā)展方式的重大改變,都將給線纜行業(yè)帶來巨大的市場需求和創(chuàng)新空間。

(二)機電行業(yè)的發(fā)展將對裝配電線產(chǎn)生巨大需求

汽車工業(yè)將成為我國新的經(jīng)濟增長點,它將給汽車用線及漆包線帶來較快發(fā)展。工業(yè)發(fā)展將使電動機用量增加,預計繞組線將有一個低速平穩(wěn)的發(fā)展,需要注意的是電機絕緣等級從B級向F級轉換將加快漆包線更新?lián)Q代。此外,農(nóng)村生活水平的提高以及城鎮(zhèn)建設,將帶動家電產(chǎn)品的進一步普及和發(fā)展,給電磁線以及其他線纜產(chǎn)品的進一步發(fā)展提供市場。

(三)高壓、超高壓電力電纜市場需求旺盛

在節(jié)能環(huán)保之經(jīng)濟發(fā)展理念下,以“高能效、低損耗”為主要特征的高壓、超高壓輸電方式已成為電力行業(yè)發(fā)展的必然方向,而由于其“大容量、高可靠、免維護”等方面的眾多優(yōu)勢,高壓、超高壓電力電纜已被越來越多地應用于長距離、大跨度輸電線路。高壓、超高壓電力電纜逐漸替代中低壓電力電纜是行業(yè)發(fā)展的必然趨勢。當前國民經(jīng)濟對大規(guī)模的電力輸送和供應需求不斷提升,110kV、220kV等高壓輸電線路的優(yōu)化逐步推向電網(wǎng)建設與改造。高壓、超高壓和特高壓輸電線路的建設將為鋁合金導線等導線產(chǎn)品以及高電壓等級電力電纜帶來巨大市場需求。“十三五”期間我國配電網(wǎng)建設預計總投資額達到1.7萬億元,年均投資額3,400億。計劃到2020年,高壓配電網(wǎng)線路長度達到101萬千米,中壓配電網(wǎng)線路長度達到404萬千米。同時,“十三五”還制定了總投資額7,000億元以上的農(nóng)村電網(wǎng)改造升級計劃,由此可見,“十三五”期間我國電力電纜市場需求旺盛。

(四)國家“一帶一路”戰(zhàn)略為線纜行業(yè)“走出去”帶來重大契機

“一帶一路”國家戰(zhàn)略,為電線電纜行業(yè)帶來難得的機遇。從國內(nèi)看,“一帶一路”涵蓋了16個省份,目前各省市正在做出積極應對,陸續(xù)推出一些重點項目,僅西安市就推出了60個“絲路項目”。從國際上看,6大走廊更是好戲連臺,僅高鐵建設將達8.1萬公里。而電力和鐵路交通等設備出口持續(xù)提速,將帶動沿線區(qū)域經(jīng)濟的快速發(fā)展,相關國家的電力建設需求將持續(xù)增長。這些都會對電線電纜行業(yè)“走出去”帶來深遠影響和重大發(fā)展機遇。